中国是全球最大也是产能最为过剩的风机市场。在陆上风电市场持续发展的同时,海上风电将驱动下一轮的风机产能增长。与此同时,激烈的市场竞争将进一步推动市场集中度提升,使国内风机产能集中在少数的风电整机制造商当中。

全球陆上风电与海上风电机舱产能将于2019年达到120GW,同年全球风机需求预计为71GW。中国占有全球约一半的风机产能,同时也是产能过剩问题最为严重的市场。

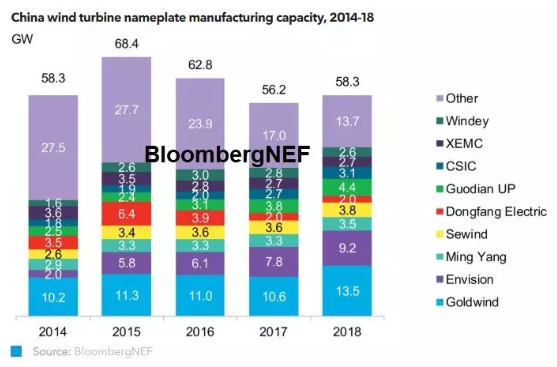

中国的产能过剩率(过剩产能/名义产能)正在得到改善,已从2012年的77%下降到了2018年的64%。虽然陆上风电产能增长正在放缓,海上风电将在未来数年继续维持良好的增长态势。2018年,中国总共新增了10.5GW的风机产能。产能最大的五家风电整机制造商提供了中国市场约一半的风机产能,同时他们也占有风电装机市场72%的份额。

报告中绘制并分析了主要风电开发商与整机制造商的采购合作关系。中国陆上风电2019年至2022年项目储备量为67GW,金风科技有较大可能继续占有市场主要份额。中国海上风电项目储备量为39.8GW,三峡集团(6.9GW)与中广核(5.2GW)的海上风电项目储备量位于前列。

中国将在2019年达到1.23GW的历史最高风机出口水平,澳大利亚也将取代巴基斯坦成为中国风机最大进口国。在金风科技继续处于风机出口领先地位的同时,远景能源与上海电气在今年分别正式进入了西欧与欧洲市场。

一组数据

58.3GW 2018年中国风机名义产能

64% 中国风机产能过剩率

1.23GW 2019年中国风机预期出口量

来源:微信公众号“彭博新能源财经”