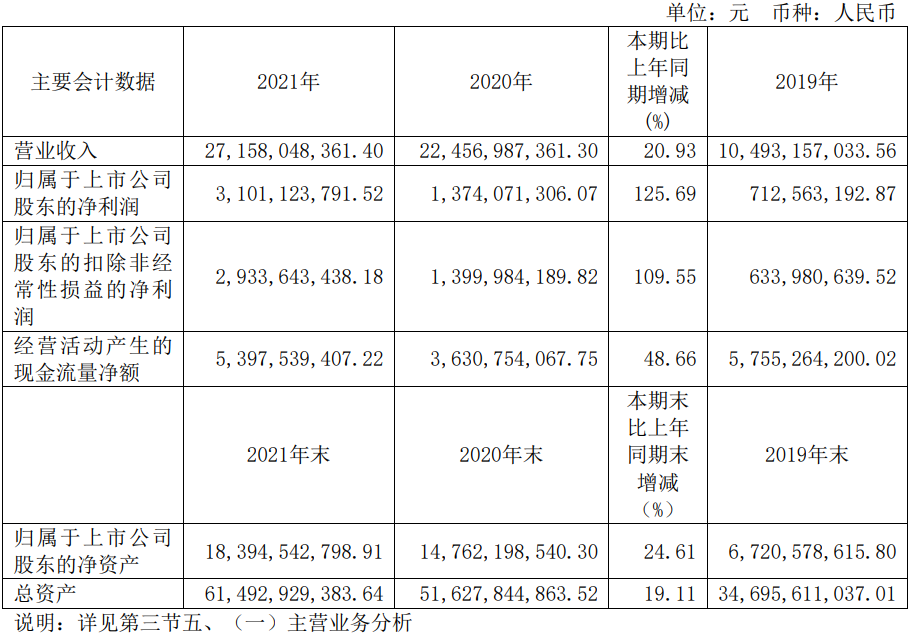

4月14日晚间,明阳智能发布2021年年报,报告期内,公司实现营业收入271.58亿元,同比增长20.93%;实现归属于母公司股东的净利润31.01亿元,同比增长125.69%;实现毛利率21.50%,同比上升2.87个百分点;期间费用率10.99%,同比下降0.01个百分点。

报告期内,公司立足于风机制造主营业务,在半直驱技术路线上进一步深耕,引领全球机组大型化进程;巩固海上风电技术优势,实现中国首台漂浮式风机成功并网发电;深度布局风光储氢全产业链,产业与资本并重助推公司电站资产“滚动开发”的商业模式进一步迭代;探索风电后市场服务和海外市场,实现在欧洲和东南亚等海外市场的规模化销售。

经营情况讨论与分析:

(一)公司在紧凑型半直驱技术路线上进一步深耕,引领全球机组大型化进程

公司专注于紧凑型半直驱风机技术路线,通过持续推动风电机组大型化进一步降低风力发电的度电成本,提升风电行业竞争力。报告期内,公司推出了MySE7.0-200这一全球最大的陆上风电机组和MySE16.0-242这一全球最大海上风电机组,进一步引领风机大型化浪潮。

在WindpowerMonthly公布的“全球2021年度最佳风机TOP”榜单中,公司的MySE4.0-166机型获得全球2021年4.6MW以下最佳陆上风电机组第一名、MySE6.25-182机型获得全球2021年4.6MW以上最佳陆上风电机组第三名、MySE16.0-242机型齿轮箱获得全球2021年最佳传动系统第二名、MySE16.0-242机型配套的118m风电叶片获得全球2021年最佳风电叶片第二名。公司在齿轮箱和叶片设计上是中国唯一获奖的企业,进一步显示了公司在风电整机全产业链上长期积淀的综合研发实力。

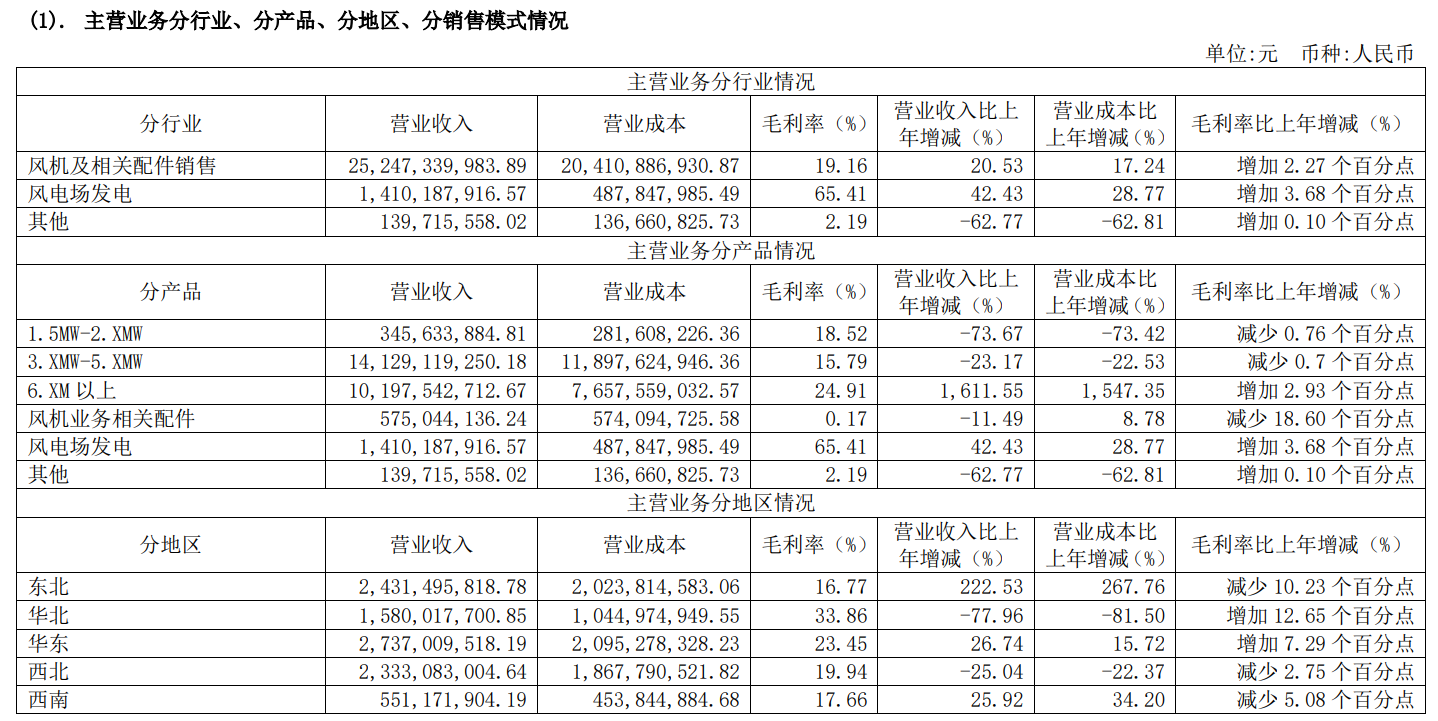

报告期内,公司实现风电机组对外销售6.03GW,同比增长6.5%;对应实现风电机组及相关配件销售252.47亿元,同比增长20.53%;风电机组及相关配件销售毛利率19.16%,同比上升2.27个百分点。报告期内,公司风电机组新增订单达到11.22GW,同比增长160%,是公司有史以来新增订单量最大的一年。

(二)巩固海上风电技术优势,实现中国首台漂浮式风机成功并网发电

为了满足我国东南沿海地区发展对于能源的需求,公司不断加强海上风电技术研发,通过本地化开发和定制化设计,在原有半直驱技术平台的基础上,先后攻克了海上超大型抗台风风机技术、海洋能源和海洋工程系统技术、深远海柔性直流送出系统、高端核心部件和新材料等一系列重大关键技术,成功研发出南方抗台风型、北方抗低温型、潮间带型等海上机组,满足不同地区海洋、气候环境下对于风电机组的要求。

报告期内,公司海上风电出货量达到2.89GW,同比增长220%,在集中供货的压力下完美完成对三峡集团、国家电力投资集团、中国广核集团、粤电集团、华电集团等重要客户的交付任务,囊括MySE5.5、MySE6.25、MySE6.45等主力机型,成为全球第三大海上风电整机制造厂商。

报告期内,公司还实现了MySE5.5海上风电漂浮式风电机组的对外销售。安装公司MySE5.5漂浮式风电机组的“三峡引领号”于2021年12月7日正式并网发电,成为亚太区域首台投入商业化运营的漂浮式风机。该MySE5.5海上风电漂浮式风机可满足11000个三口之家一年的正常家庭用电,预计每年可减排二氧化碳约2万吨。

基于公司在漂浮式海上风电领先的技术和应用经验,2021年11月,公司中标中海油融风能源有限公司深远海浮式风机国产化研制及示范应用风力发电机组及附属设备,该项目位于中国南海海域,水深约120米,平均风速在8.5-9.0米/秒之间。这是公司MySE漂浮式风机应用于南海深远海海域的又一案例,公司将进一步通过扎实的研发,脚踏实地地推动海上风电由近海向深远海发展。

为了进一步提高海上风电的经济性,公司创新性地将海洋牧场和海上风电相结合,打造了全球首个海上风电、海水制氢和海洋牧场立体融合开发方案并成功应用于明阳阳江沙扒风电场,该项目的成功将为“海上风电+海洋牧场”的海洋资源综合利用提供可复制、可推广的实践经验。

(三)深度布局风光储氢全产业链,产业与资本并重助推公司电站资产“滚动开发”的商业模式进一步迭代

从新发展理念的角度看,“双碳”目标将成为促进经济高质量发展的驱动力。为实践这一“双碳”目标的核心要义,公司在风电主业做大做强的基础上,进一步展开了对“风、光、储、氢”一体化的产业布局。公司通过协同产能扩张和综合能源解决方案等创新性的商业模式,进一步迭代公司“建设一批、开发一批、转让一批”的电站资产“滚动开发”模式,实现设备价值、资源价值、技术创新价值等多重价值量的兑现。公司深入到电站开发中各个环节,通过全面布局、核心零部件自产等方式,在电站开发中在同等资源禀赋的条件下实现了更高的发电量;同时通过新一代风光储氢技术升级、以及核心零部件自产等复杂的商业模式,为客户实现了更低的平准化度电成本和更高的投资回报率。

报告期内,受益于新能源行业的高景气度,公司新能源电站开发运营板块快速发展。报告期内,公司共实现电站运营收入14.10亿元,同比增长42.43%;电站运营业务毛利率为65.41%,同比上升3.68个百分点;公司在运营电站平均发电小时数2583小时,高于同期全国风力发电平均发电小时数337小时。随着公司新能源电站“滚动开发”的商业模式逐渐成熟,电站销售业务对公司盈利能力的贡献也逐步增加,截至报告期末,公司在运营的新能源电站装机容量1.19GW,同比上升10.18%;在建装机容量1.79GW,同比下降32.45%。报告期内,公司在运营的新能源电站共实现发电量30.82亿度,同比增加50.78%。报告期内,公司共完成7个新能源电站的销售,电站出售容量合计380.1MW,同比增长91.96%。

(四)探索风电后市场服务和海外市场,实现在欧洲和东南亚等海外市场的规模化销售

随着风电存量电装机逐年快速增加,为在役发电设备提供全生命周期维护保养的后市场业务必将成为未来的潜力业务板块。公司成立全资子公司润阳能源技术有限公司(以下简称“润阳能源”)作为公司风电后市场业务的运营主体开展风电后市场业务。2021年,润阳能源新增订单10.12亿元,同比增长153%;实现销售5.00亿元,同比增长180%。

海外业务有序发展,公司2021年新增海外销售订单455MW,同比增长19.74%,分布于欧洲、东南亚等各个区域。报告期内,公司完成了意大利Beleolico30MW海上风电项目的供货,实现了中国企业在欧洲海上风电销售零的突破。