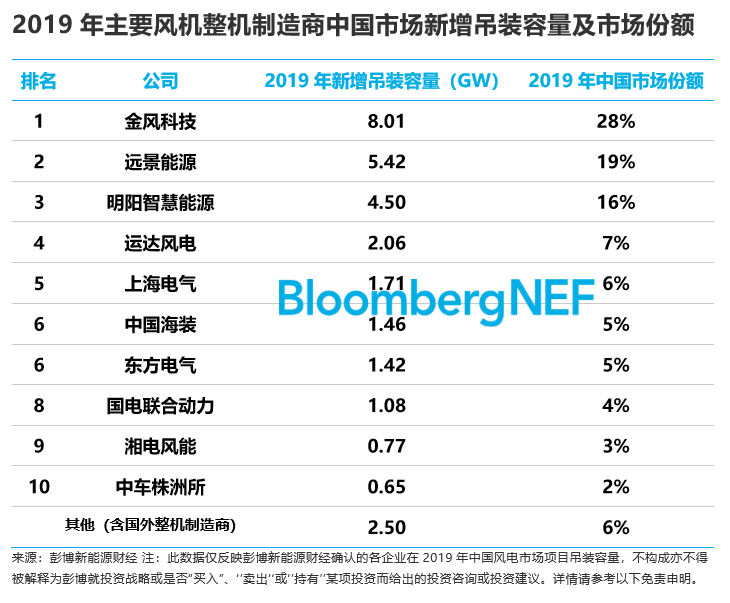

中国风电市场集中度稳步提升,前五大整机制造商吊装容量高达21.7GW,共占据76%市场份额。金风科技,远景能源,明阳智慧能源稳居前三,运达风电、上海电气分列第四、第五。另外13家中国与3家海外整机制造商分享了剩余的24%市场份额。(其中:Siemens Gamesa (437MW)、Vestas (283MW), 与GE(210MW))

运达风电在连续三年的增长中从2016年的第九位一路攀升至第四,2.06GW的吊装容量全部来自于陆上风电。

上海电气继续位列第五,以732MW的吊装容量继续领跑海上风电,2019年共吊装1.71GW。

中国海装与东方电气2019年国内新增吊装容量差距小于50MW,并列第六。

国电联合动力与湘电风能分别位列第八、第九。中车株洲所2019年实现吊装654MW,重新回归前十榜单。

Siemens Gamesa (437MW)、Vestas (283MW), 与GE(210MW),共占3%市场份额,相较于2018下降2个百分点。

来源:彭博新能源财